Investičná hypotéka v roku 2026 — ako banka posudzuje investičné byty a kde sa oplatí investovať

Plánujete kúpiť druhý byt na prenájom a financovať ho hypotékou? V roku 2026 sa situácia mení — Česká národná banka odporučila bankám sprísniť podmienky pri investičných hypotékach, na Slovensku zatiaľ podobné odporúčanie chýba, no realita pre investorov je už dnes prísnejšia, ako sa zdá. Spojili sme analýzu od Banky.sk s aktuálnymi dátami o nájomnom trhu z Reality Radar, aby ste vedeli, kde sa investičná hypotéka v roku 2026 reálne oplatí a aký výnos môžete reálne očakávať.

Čo sa zmenilo v roku 2026 — sprísnenie v ČR a stav na Slovensku

Podľa Banky.sk odporučila Česká národná banka, aby banky pri úveroch na investičnú rezidenčnú nehnuteľnosť a pri tretej a ďalšej rezidenčnej nehnuteľnosti uplatňovali prísnejšie limity:

- LTV najviac 70 % (klient potrebuje minimálne 30 % vlastných zdrojov)

- DTI najviac 7 (celkový dlh nesmie prekročiť 7-násobok ročného príjmu)

Odporúčanie platí v ČR od 1. apríla 2026. ČNB to prezentuje ako preventívne riadenie rizika — vychádza z predpokladu, že klienti sú zodpovednejší pri splácaní vlastného bývania než pri splácaní ďalších nehnuteľností, v ktorých nebývajú.

Na Slovensku NBS zatiaľ samostatnú kategóriu "investičná hypotéka" nezaviedla. Platia všeobecné limity:

- LTV štandardne do 80 %, výnimkovo časť úverov do 90 %

- DSTI — limit splátok voči príjmu domácnosti

- DTI — limit dlhu voči ročnému príjmu

Realita pre investorov je však aj na Slovensku prísnejšia, ako sa zdá — sprísnenie sa deje nepriamo cez DTI a DSTI, ako vysvetľujú odborníci v článku Banky.sk.

Prečo je druhá hypotéka v praxi prísnejšia, aj keď NBS pravidlá nemení

Aj bez špeciálneho investičného limitu narážajú slovenskí investori na dve prirodzené bariéry:

Prvá bariéra — automatický dopad DTI a DSTI. Ak už máte jednu hypotéku, váš celkový dlh aj splátky sa započítavajú do limitov pri novej žiadosti. Banka teda počíta nielen splátku nového úveru, ale aj existujúce úvery. Tým sa prirodzene znižuje priestor na druhý úver — aj keď banka vlastné pravidlá nemení.

Druhá bariéra — interné pravidlá bánk. Niektoré banky sú pri klientoch s viacerými hypotékami konzervatívnejšie. Ako uvádza Banky.sk, líši sa to v nastavení splatnosti, ocenenia zabezpečenia a najmä v tom, ako konzervatívne banka započíta budúci príjem z prenájmu.

Práve tu prichádza na rad otázka, ktorú si musí investor položiť skôr, než pôjde do banky: koľko nájomné v danej lokalite reálne prinesie a aký je trhový výnos?

Reality Radar dáta: aký výnos prenájmu môžete očakávať

V máji 2026 eviduje Reality Radar takmer 196 000 aktívnych inzerátov na celom Slovensku, z toho významnú časť tvoria ponuky prenájmu. Dáta o prenájomnom trhu sú kľúčové pre dva výpočty, ktoré rozhodujú o úspechu investičnej hypotéky:

- Hrubý ročný výnos z nájomného = (mesačné nájomné × 12) ÷ kúpna cena × 100

- Cash-flow = mesačné nájomné − splátka hypotéky − náklady (správa, poistenie, daň)

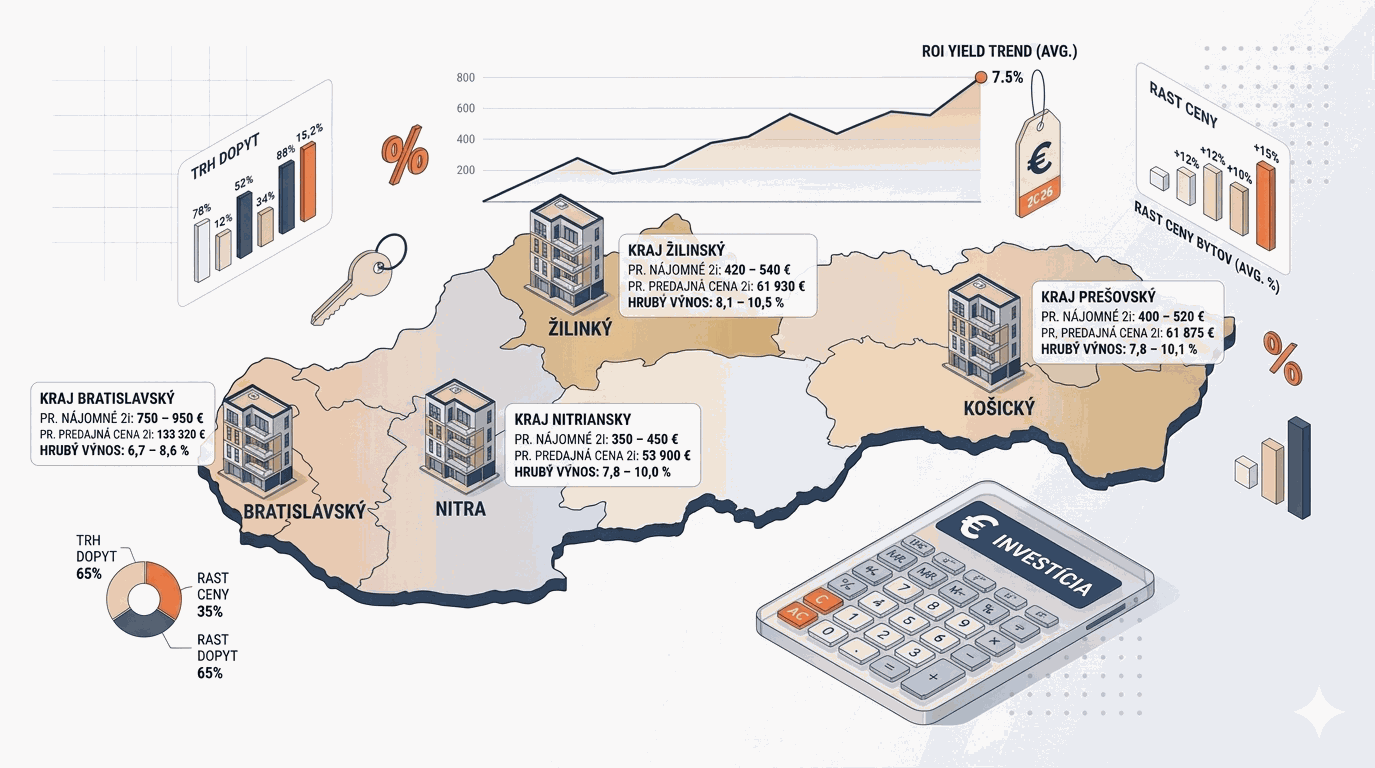

Priemerné nájomné podľa krajov — máj 2026

Podľa agregovaných dát Reality Radar zo slovenských portálov sa priemerné mesačné nájomné za 2-izbový byt (~55 m²) pohybuje takto:

| Kraj | Priemerné nájomné 2i bytu | Priemerná predajná cena 2i bytu | Hrubý ročný výnos |

|---|---|---|---|

| Bratislavský | 750 – 950 €/mes. | 133 320 € | 6,7 – 8,6 % |

| Košický | 480 – 600 €/mes. | 75 515 € | 7,6 – 9,5 % |

| Trnavský | 450 – 580 €/mes. | 69 135 € | 7,8 – 10,0 % |

| Žilinský | 420 – 540 €/mes. | 61 930 € | 8,1 – 10,5 % |

| Prešovský | 400 – 520 €/mes. | 61 875 € | 7,8 – 10,1 % |

| Trenčiansky | 380 – 490 €/mes. | 60 500 € | 7,5 – 9,7 % |

| Banskobystrický | 370 – 470 €/mes. | 57 750 € | 7,7 – 9,8 % |

| Nitriansky | 350 – 450 €/mes. | 53 900 € | 7,8 – 10,0 % |

Zdroj: Reality Radar, máj 2026 — agregované dáta z 10+ portálov, hrubý výnos pred odpočítaním nákladov a daní

Zaujímavé zistenie: najvyššie percentuálne výnosy ponúkajú menšie krajské mestá (Žilina, Trnava, Nitra), nie Bratislava. Dôvod je jednoduchý — kúpna cena rastie rýchlejšie ako nájomné. V Bratislave teda síce dostanete vyššie nájomné v eurách, ale ako podiel z kúpnej ceny je nižší.

Pre investičnú hypotéku to znamená dôležitý kompromis: v Bratislave máte vyššie absolútne príjmy (a banka možno započíta vyššie nájomné do DTI), v menších mestách máte vyšší percentuálny výnos (a hypotéka sa rýchlejšie spláca z prenájmu).

Banka započítava nájomné konzervatívne — počítajte s 50–70 %

Odborníci z Banky.sk upozorňujú, že banky započítavajú príjem z prenájmu konzervatívne — typicky 50 až 70 % z očakávaného nájomného. Dôvod: prázdny mesiac, neplatiaci nájomník, údržba a daň znižujú reálny príjem.

Príklad výpočtu pre 2-izbový byt v Bratislave

| Parameter | Hodnota |

|---|---|

| Kúpna cena bytu | 165 000 € |

| Vlastné zdroje (20 %) | 33 000 € |

| Hypotéka | 132 000 € |

| Mesačná splátka (úrok 3,8 %, 30 rokov) | ~615 € |

| Očakávané nájomné | 850 € |

| Banka započíta (60 %) | 510 € |

| Reálny mesačný cash-flow (pred daňou) | 235 € |

| Ročný čistý výnos (pred daňou) | ~2 820 € |

V tomto modeli vidíte, že byt sa síce sám "uživí" (nájomné pokryje splátku aj časť nákladov), no z pohľadu banky DTI a DSTI nepokryjú splátku celú — chýbajúcich 100 € mesačne musí klient vykryť vlastným príjmom. Bez stabilného zamestnania alebo druhého príjmu banka úver nemusí schváliť.

Kde nájdete najlepšie investičné príležitosti — princíp ležiakov

V predchádzajúcom článku sme spomenuli, že nehnuteľnosti na trhu dlhšie ako 3 mesiace majú väčší priestor na zľavu. Pri investičnej hypotéke je tento princíp ešte dôležitejší — každé euro ušetrené pri kúpe znamená vyšší ROI.

Reality Radar agreguje históriu inzerátov a umožní vám identifikovať:

- Ležiaky — byty inzerované 6+ mesiacov, kde je veľký priestor na zľavu

- Lokality s rastúcim nájomným — kde sa oplatí kúpiť teraz a profitovať z rastu

- Konkurenciu na prenájomnom trhu — koľko podobných bytov je v lokalite na prenájom

Investor s prístupom k dátam vie odpovedať na otázku: "Ak kúpim byt v tejto lokalite za 145 000 €, koľko mesiacov mi bude trvať nájsť nájomníka a za akú cenu?" Banka to nepočíta — vy musíte.

Limity investičnej hypotéky na Slovensku — sumár

Aj keď slovenská NBS samostatný "investičný" režim nezavádza, Banky.sk zhŕňa tri hlavné limitujúce faktory pri investičnej hypotéke v praxi:

- Vyššie vlastné zdroje — pri LTV 80 % potrebujete minimálne 20 % vlastných plus rezervu na transakčné náklady (cca 3–5 % z ceny)

- Obmedzený priestor v DTI — existujúce úvery sa započítavajú do celkového dlhu

- DSTI limit splátok — banky započítavajú príjmy konzervatívne, najmä príjem z prenájmu

Ak by Slovensko v budúcnosti prevzalo logiku ČNB, najpravdepodobnejším dopadom by bola požiadavka vyšších vlastných zdrojov (30 % namiesto 20 %) a nižší maximálny dlh pri investičných kúpach.

Päť praktických krokov pred kúpou investičnej nehnuteľnosti

1. Spočítajte si hrubý výnos pred návštevou banky. Na cenovej mape Reality Radar si pozrite priemernú cenu/m² v lokalite. Vydelte (mesačné nájomné × 12) / kúpna cena × 100. Ak je výsledok pod 6 %, investícia má slabý priestor pri investičnej hypotéke.

2. Pripravte si dáta o nájomnom trhu v lokalite. Reality Radar zobrazuje aktuálne ponuky prenájmu — koľko bytov je v okolí, za aké ceny. Tieto čísla budete potrebovať pri rokovaní s bankou, ak chce kontrolovať vašu projekciu príjmov.

3. Konzultujte to s hypotekárnym špecialistom. Podľa odporúčania Banky.sk sa pri investičnej hypotéke oplatí porovnať podmienky naprieč bankami — ako započítavajú príjem z prenájmu a ako posudzujú viacnásobné úvery. Banky.sk ponúka porovnanie aktuálnych hypoték.

4. Sledujte aj cenovú dynamiku, nielen statiku. Lokalita s rastúcou cenou m² (vidno na cenovej mape Reality Radar v čase) je atraktívnejšia ako stagnujúca — kombinujete príjem z nájmu so zhodnotením kapitálu.

5. Majte rezervu na prázdne mesiace. Realisticky počítajte s 2–3 mesiacmi prázdneho bytu ročne (najmä pri prenájme v menších mestách). Banka to neuvádza, ale ak tieto mesiace nezvládnete vlastným príjmom, hypotéka je riskantná.

Záver — investičná hypotéka je v roku 2026 stále možná, ale prísnejšia

Ako uzatvára Banky.sk, Česká národná banka odporučila sprísnenie investičných hypoték aj v stabilnom finančnom prostredí. Na Slovensku NBS samostatný limit nezavádza, no všeobecný rámec LTV, DTI a DSTI investičné nákupy sprísňuje cez celkovú zadlženosť domácnosti.

Investor v roku 2026 sa musí pripraviť tri kľúčové veci: dostatok vlastných zdrojov, dáta o nájomnom trhu v cieľovej lokalite a realistický cash-flow výpočet. Bez týchto troch komponentov banka úver buď neschváli, alebo schváli s podmienkami, ktoré investíciu pripravia o väčšinu výnosu.

Metodológia a zdroje

Tento článok vychádza z poznatkov publikovaných na portáli banky.sk, ktoré sme doplnili o aktuálne dáta z platformy Reality Radar.

Informácie o regulácii ČNB a NBS, podmienkach investičných hypoték a interných pravidlách bánk pochádzajú z článku Ako banka posudzuje hypotéku na investičnú nehnuteľnosť? V Čechách sa podmienky sprísnili publikovaného na portáli banky.sk.

Dáta o cenách nehnuteľností, nájomnom a počtoch inzerátov pochádzajú z platformy Reality Radar (realityradar.eu), ktorá v reálnom čase agreguje ponuky z 10+ slovenských realitných portálov. Dáta v článku zodpovedajú stavu v máji 2026.

V kategórii článkov o financiách, hypotékach a nehnuteľnostiach spolupracujeme s portálom banky.sk. Ďalšie odborné články o hypotékach, úveroch a podmienkach financovania nehnuteľností nájdete na ich stránke o hypotékach.

Reality Radar je slovenská analytická platforma, ktorá v reálnom čase agreguje a analyzuje takmer 196 000 aktívnych inzerátov z celého Slovenska — od predajov cez prenájom až po komerčné nehnuteľnosti. Viac informácií na realityradar.eu.

Pre ďalšie dáta, live štatistiky a regionálne analýzy navštívte: